O termo FIDC costuma aparecer em conversas sobre crédito estruturado, antecipação de recebíveis, capital de giro e investimentos com lastro em ativos reais. Ainda assim, mesmo sendo um instrumento cada vez mais comum no mercado brasileiro, muitas dúvidas permanecem: FIDC é renda fixa? É seguro? Serve para empresas ou apenas para investidores?

Neste guia completo sobre o que é FIDC, você vai entender:

- O que é um FIDC e por que ele existe

- Como o fundo gera retorno

- Como funciona a estrutura de cotas (sênior, mezanino e subordinada)

- Quem participa da operação e quais são os agentes envolvidos

- Como a Opera Capital viabiliza crédito para pequenas e médias empresas, conectando empresas e investidores com inteligência de crédito e governança

O que é FIDC? (Fundo de Investimento em Direitos Creditórios)

Um FIDC (Fundo de Investimento em Direitos Creditórios) é um tipo de fundo de investimento que aplica a maior parte do seu patrimônio em direitos creditórios — ou seja, em valores que empresas têm para receber no futuro.

Na prática, isso significa que o FIDC pode comprar recebíveis de empresas, como duplicatas, notas fiscais a prazo ou contratos performados. A partir daí, esses recebíveis passam a compor uma carteira estruturada, com regras definidas de funcionamento, governança, controles e distribuição de pagamentos aos investidores.

Em outras palavras, o FIDC organiza uma lógica eficiente para o mercado:

- empresas transformam contas a receber em caixa hoje

- investidores acessam uma carteira de crédito com estrutura, regras e transparência

Por esse motivo, o FIDC também é frequentemente chamado de fundo de recebíveis.

O que são direitos creditórios?

Direitos creditórios são créditos originados de operações reais, que já aconteceram ou estão formalizadas. Em geral, eles representam valores que uma empresa tem a receber por vendas, serviços prestados ou contratos com pagamento futuro.

- boletos a vencer

- recebíveis de cartão

- duplicatas

- contratos performados

- parcelamentos

- notas fiscais a prazo

- fluxos futuros originados de prestação de serviço

Ou seja: trata-se de crédito com lastro, vinculado a transações existentes e, frequentemente, com documentação verificável. Assim, o FIDC se torna uma alternativa relevante para financiar empresas com base em ativos reais.

Para que serve um FIDC?

O FIDC existe porque resolve necessidades diferentes — e complementares — dentro do ecossistema de crédito. Por isso, ele pode atender tanto empresas quanto investidores, cada um com seus objetivos e estratégias.

Para empresas (originadoras / cedentes)

Para empresas, principalmente pequenas e médias, o FIDC pode ser uma ferramenta estratégica para:

- antecipar recebíveis e gerar liquidez imediata

- reduzir dependência de bancos, diversificando fontes de crédito

- alongar prazos, melhorando o fluxo de caixa

- obter capital de giro com estrutura robusta

- financiar crescimento com previsibilidade e governança

Nesse cenário, o FIDC se destaca por transformar um problema clássico — “o dinheiro está no faturamento, mas ainda não entrou” — em uma solução prática: transformar recebíveis em caixa.

Para investidores

Ao mesmo tempo, o FIDC pode ser atrativo para investidores porque oferece:

- diversificação da carteira com crédito privado

- exposição a operações estruturadas

- retorno baseado em spread + mecanismos de proteção

- investimento com lastro em recebíveis e regras contratuais

Dessa forma, o investidor passa a acessar o mercado de crédito com uma camada adicional de organização e controle.

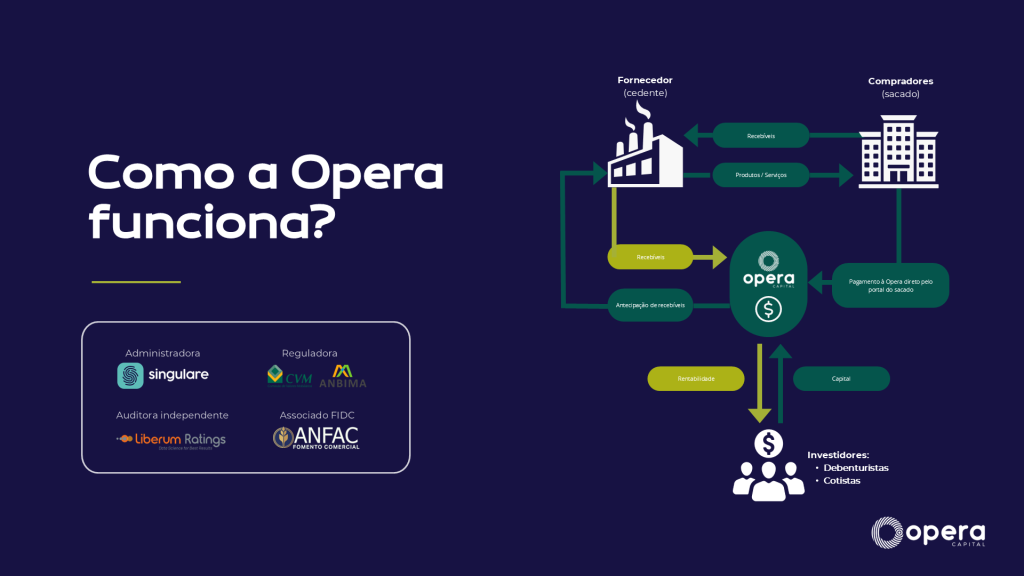

Como funciona um FIDC na prática (passo a passo)

Embora a estrutura envolva diversos agentes, o fluxo pode ser entendido de forma clara:

- A empresa originadora gera recebíveis (como duplicatas, contratos ou notas fiscais).

- Em seguida, esses recebíveis são cedidos ao FIDC, ou seja, vendidos ao fundo.

- O fundo paga pela cessão e passa a deter o direito de receber os valores no futuro.

- Conforme os devedores pagam, os recursos entram no fundo.

- A partir daí, os pagamentos são distribuídos aos cotistas seguindo regras pré-definidas.

Além disso, esse modelo foi desenhado para trazer controle, mitigação de risco e previsibilidade, com governança e auditoria em vários níveis.

Quem participa de um FIDC? (os agentes da estrutura)

Um FIDC não é apenas um “fundo que compra recebíveis”. Na prática, ele funciona como um ecossistema completo, com agentes especializados e responsabilidades bem definidas. Por isso, há uma separação clara entre quem origina crédito, quem valida lastro, quem administra e quem gere risco. Entre os principais participantes, estão:

1) Originador / Cedente

É a empresa que origina os créditos e cede os recebíveis ao fundo. Em muitos casos, ela também participa da estrutura mantendo parte do risco, o que reforça alinhamento com o investidor.

2) Administrador

Instituição responsável por toda a formalização e operação regulatória do fundo, incluindo:

- constituição do FIDC

- escrituração e controles

- rotinas de conformidade

- relacionamento com CVM

3) Gestor

O gestor define a estratégia de crédito e conduz a carteira, atuando diretamente em pontos como:

- seleção dos recebíveis

- política de crédito

- critérios de elegibilidade

- decisões de compra e alocação

4) Custodiante

Responsável por garantir que o lastro existe e é verificável. Por isso, o custodiante faz:

- guarda e verificação dos direitos creditórios

- checagem documental

- validação dos recebíveis

5) Auditoria e consultorias

Apoiam o aumento de transparência, governança e qualidade das informações, o que é especialmente importante em crédito estruturado.

6) Investidores / Cotistas

São os investidores que compram as cotas do fundo e recebem rendimentos de acordo com a classe de cota escolhida.

Estrutura de cotas no FIDC: sênior, mezanino e subordinada (o “colchão de proteção”)

Uma das características centrais do FIDC está na existência de diferentes classes de cotas. Na prática, essa divisão organiza prioridades de recebimento e níveis de risco, formando o conhecido “colchão de proteção”. Desse modo, o fundo consegue equilibrar segurança e retorno dentro de uma mesma operação.

✅ Cota Sênior

A cota sênior possui prioridade no recebimento. Por isso, tende a apresentar:

- menor risco relativo

- retorno mais previsível

- proteção via subordinação

✅ Cota Mezanino (ou subordinada preferencial)

A classe mezanino fica no meio do caminho: recebe após a sênior, porém antes da subordinada ordinária. Como resultado, costuma ter:

- risco intermediário

- retorno potencialmente maior que a sênior

✅ Cota Subordinada (ou subordinada ordinária)

A subordinada é a primeira a absorver eventuais perdas e, portanto, recebe por último. Em geral:

- tem maior risco

- pode ter maior retorno

- costuma ser subscrita pelo originador, criando alinhamento de interesses

Desse modo, a subordinação funciona como um mecanismo estrutural de robustez: quanto mais bem dimensionada, maior a proteção para as cotas de prioridade superior.

Waterfall: como os pagamentos são distribuídos dentro do fundo

“Waterfall” é o nome dado à ordem de pagamentos dentro do FIDC. Em termos simples, o fluxo costuma seguir esta lógica:

- o fundo recebe dos devedores

- paga despesas obrigatórias (administração, custódia etc.)

- paga a cota sênior

- paga a cota mezanino

- por último, paga a subordinada

Assim, o investidor consegue entender com clareza como o dinheiro circula e quais são as prioridades do fundo.

O FIDC é regulamentado? O que diz a CVM?

Sim. O FIDC é regulamentado pela Comissão de Valores Mobiliários (CVM) e possui regras formais, mecanismos de transparência e exigências estruturais. Atualmente, suas diretrizes estão previstas no Anexo Normativo II da Resolução CVM 175, que organiza as normas aplicáveis aos Fundos de Investimento em Direitos Creditórios.

Além disso, a própria CVM publica ofícios e orientações técnicas que ajudam o mercado a interpretar pontos específicos da regulamentação. Com isso, o setor passa a ter referências mais claras para seguir boas práticas.

Em resumo, o FIDC é um veículo estruturado e regulado — e isso contribui diretamente para a previsibilidade da operação. Portanto, trata-se de um instrumento com regras bem estabelecidas.

Vantagens do FIDC: por que o mercado usa tanto esse veículo?

O crescimento do FIDC no Brasil está ligado à combinação de liquidez para empresas e estrutura para investidores.

✅ Vantagens para empresas

- liquidez imediata com lastro real

- possibilidade de antecipar recebíveis com governança

- menor dependência de linhas bancárias tradicionais

- estrutura contratual robusta e previsível

- alternativa para financiar crescimento com planejamento

✅ Vantagens para investidores

- diversificação com crédito privado

- acesso a operações estruturadas

- perfis diferentes de risco (por classe de cotas)

- transparência e governança formal

Como escolher um bom FIDC (checklist)

Para avaliar a qualidade de um FIDC, alguns pontos ajudam a formar uma visão crítica:

- qual é a origem e qualidade dos recebíveis?

- existe diversificação de cedentes e sacados?

- qual é o índice de subordinação?

- há custódia e auditoria independentes?

- existem gatilhos de reforço de garantias?

- como funciona a política de crédito?

- quais são prazos, liquidez e regras do regulamento?

Quanto mais clara for a estrutura, mais previsível tende a ser o funcionamento do fundo.

Onde a Opera Capital entra: crédito estruturado que transforma recebíveis em caixa para PMEs

Para pequenas e médias empresas, a dificuldade raramente está em vender. Na prática, o desafio costuma ser outro: o caixa não acompanha o faturamento, especialmente quando os pagamentos acontecem em 30, 60 ou 90 dias.

É justamente nesse ponto que a Opera Capital atua como solução.

Com foco em crédito estruturado e antecipação de recebíveis, a Opera Capital viabiliza operações que transformam contas a receber em capital disponível, conectando empresas e investidores por meio de:

- inteligência de crédito

- governança e estruturação

- critérios técnicos de elegibilidade

- processos claros e monitoramento de risco

Assim, em vez de depender apenas de bancos e limites tradicionais, pequenas e médias empresas passam a acessar uma alternativa robusta para crescer com planejamento: antecipar recebíveis de forma estruturada e previsível.

Conclusão: FIDC é uma ponte entre recebíveis e capital — e a Opera Capital acelera esse caminho

O FIDC é uma das estruturas mais relevantes do mercado de crédito brasileiro porque transforma recebíveis em um mecanismo que atende duas pontas ao mesmo tempo: liquidez para empresas e estrutura para investidores.

Quando bem construído, com governança e critérios sólidos, ele se torna uma ferramenta poderosa para expandir o acesso ao capital — especialmente para pequenas e médias empresas que precisam fazer o caixa girar sem comprometer o crescimento.

Nesse contexto, a Opera Capital se posiciona como uma parceira estratégica na estruturação do crédito, ajudando empresas a transformar recebíveis em caixa com inteligência, previsibilidade e com menor custo que instituições tradicionais. Assim, o mercado ganha uma alternativa prática, robusta e alinhada à realidade de quem precisa de capital para evoluir.